![[CONFIDENTIEL] Apple rachète Texture, le «Netflix des magazines»](https://yalayolo.co/wp-content/uploads/2020/11/texture-apple-360x180.png)

![[CONFIDENTIEL] Bitcoin, WeWork, Lyft, Donald Trump vs. Broadcom, Dropbox…](https://yalayolo.co/wp-content/uploads/2020/11/john-oliver-hbo-bitcoin-crypto-360x180.png)

![[CONFIDENTIEL] 45 millions de dollars pour le fonds de Snoop Dogg dédié au cannabis](https://yalayolo.co/wp-content/uploads/2020/11/youtube-550x342-360x180.jpg)

![[CONFIDENTIEL] Wikipédia vs. YouTube, Hellocare, Theranos, Early Birds…](https://yalayolo.co/wp-content/uploads/2020/11/hellocare-360x180.jpg)

![[INSIDERS] Dominique Delport, rattrapé par le Vice](https://yalayolo.co/wp-content/uploads/2020/11/vice-media-360x180.jpg)

![[INSIDERS] Twitter veut interdire les publicités sur les cryptomonnaies](https://yalayolo.co/wp-content/uploads/2020/10/bitcoin-smartphone-360x180.jpg)

![[Tribune] « Le cookie est mort, vive la Customer Data Platform ! »](https://yalayolo.co/wp-content/uploads/2022/10/Tribune-cookie-est-mort-vive-Customer-Data-F-360x180.jpg)

[ad_1]

REUTERS/Heinz-Peter Bader

L’émergence des banques en ligne déstabilise les acteurs traditionnels du secteur bancaire. Elles exercent une forte pression sur les prix et conduisent les grandes banques, comme BNP Paribas, Société Générale et Crédit Agricole, à revoir leur modèle et à faire évoluer leurs activités de banque de détail.

Dans une étude sur le secteur, publiée le 8 octobre, Deutsche Bank pointe la forte baisse de rentabilité des capitaux propres observée depuis 2011 chez les banques de détail françaises, spécialisées dans l’offre de crédit et de produits de placements aux particuliers, professions libérales et petites entreprises.

Cette évolution résulte d’une chute du résultat net d’intérêt de 14% au premier semestre 2018 par rapport à 2011, « mais aussi d’une progression trop limitée des frais bancaires et des coûts qui continuent d’augmenter », selon l’établissement financier allemand.

Aujourd’hui, Deutsche Bank met notamment en garde sur le risque d’une diminution des revenus tirés des frais prélevés par les banques. Ses analystes exposent deux raisons à cela : la volonté affichée par le gouvernement de limiter ces frais pour les plus fragiles financièrement, mais aussi et surtout la concurrence croissante des acteurs en ligne, dont les frais sont beaucoup moins conséquents.

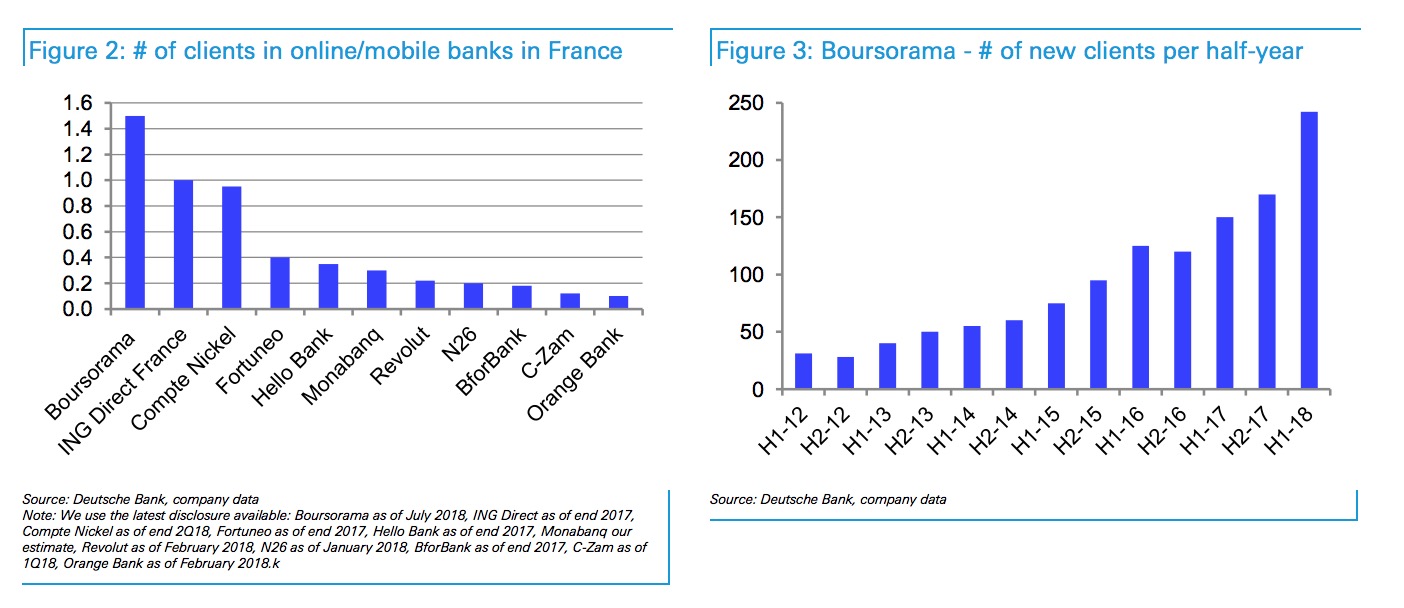

Le marché des banques en ligne n’a jamais été aussi dynamique, en termes d’acquisition de clients.

Nombre de clients des principales banques en ligne présentes en France (à gauche) et les nouveaux clients recrutés par Boursorama depuis 2012 (à droite). Capture d’écran de l’étude de Deutsche Bank.

La première banque en ligne de l’Hexagone, Boursorama, rachetée en 2014 par Société Générale, a annoncé avoir atteint les 1,5 million de clients au premier semestre. ING Direct France en recense de son côté 1 million et Compte Nickel, détenu depuis 2017 par BNP Paribas, précise aussi avoir dépassé le million sur son site. Une population jeune et urbaine se porte notamment sur les nouvelles offres en ligne bon marché.

Leur poids, par rapport aux banques traditionnelles, reste néanmoins marginal. Les Caisses d’Epargne et les banques régionales en France rassemblent plus de 20 millions de clients chacune, suivies de Société Générale (12 millions), des Banques Populaires (9 millions), BNP Paribas (6,6 millions) et LCL (6 millions).

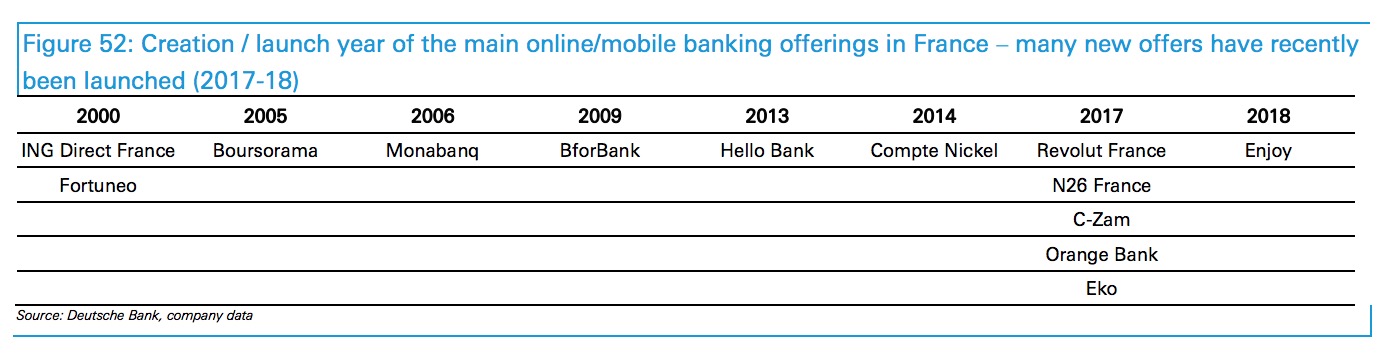

La multiplication des offres en ligne et mobiles illustre la montée en puissance de nouveaux acteurs.

Les principales offres en ligne et mobiles apparues en France depuis 2000. Capture d’écran du rapport de Deutsche Bank.

Presque autant de banques en ligne ou mobiles se sont lancées au cours des 18 derniers mois qu’entre 2000 et 2014, relève Deutsche Bank. Additionné aux recrutements de clients réalisés par des acteurs plus anciens, comme Boursorama, cela montre que le secteur est très dynamique et que les banques en ligne « gagneront rapidement des parts de marché par rapport aux réseaux traditionnels ».

Leur modèle, orienté sur la conquête de nouveaux clients, peine néanmoins à être rentable. En outre, si les banques en ligne prennent des clients aux acteurs traditionnels, elles parviennent plus difficilement à les concurrencer sur les offres de crédit.

>>>> Découvrez l’univers Yalayolo Magazine France sur Instagram <<<<

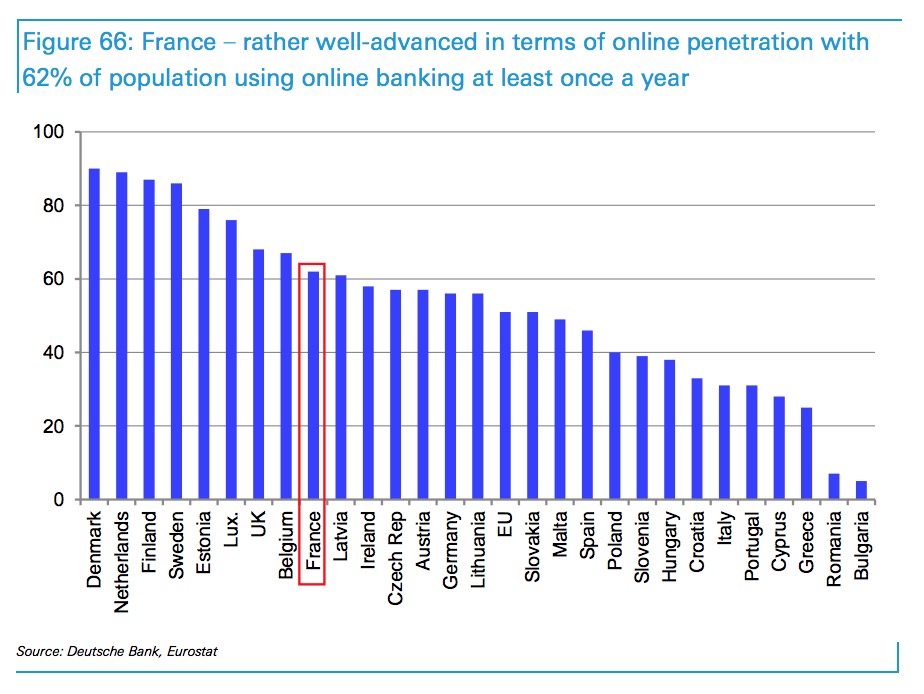

Près de 62% des Français utilisent des services bancaires en ligne.

Pourcentage de la population ayant eu recours à des services bancaires en ligne au moins une fois dans l’année. Capture d’écran de l’étude de Deutsche Bank.

La France a un taux de pénétration des services bancaires en ligne qui a constamment augmenté au cours des dix dernières années, selon les données d’Eurostat reprises par Deutsche Bank. Mais ce taux croît un rythme plus lent depuis cinq ans.

Cela n’empêche pas la France d’avoir encore le deuxième réseau d’agences le plus dense en Europe, derrière l’Espagne.

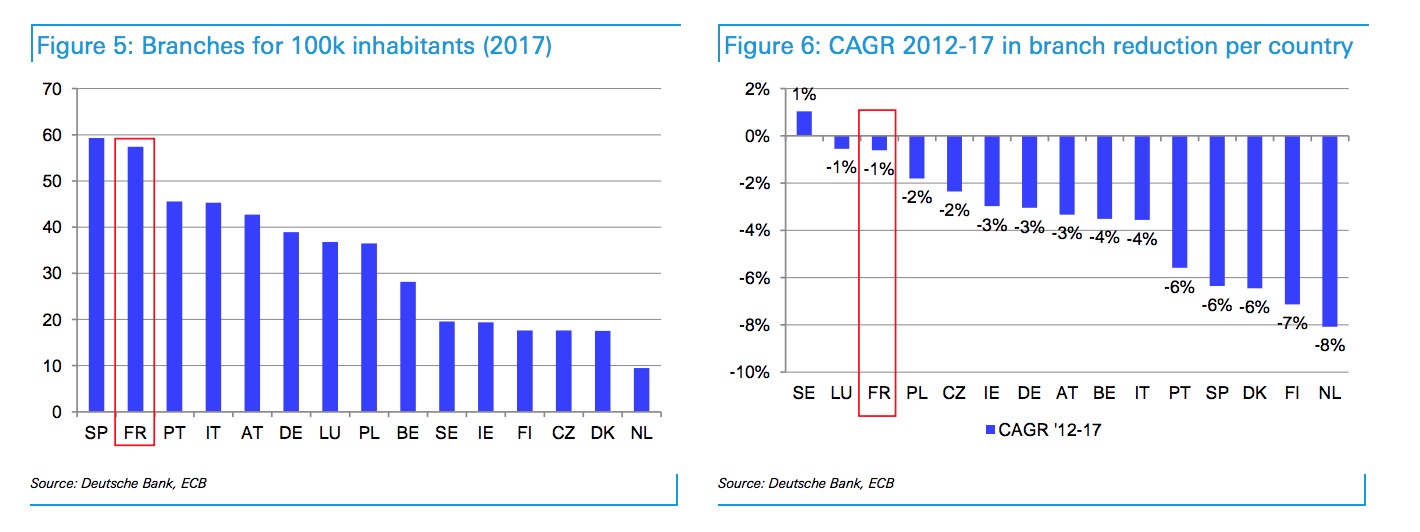

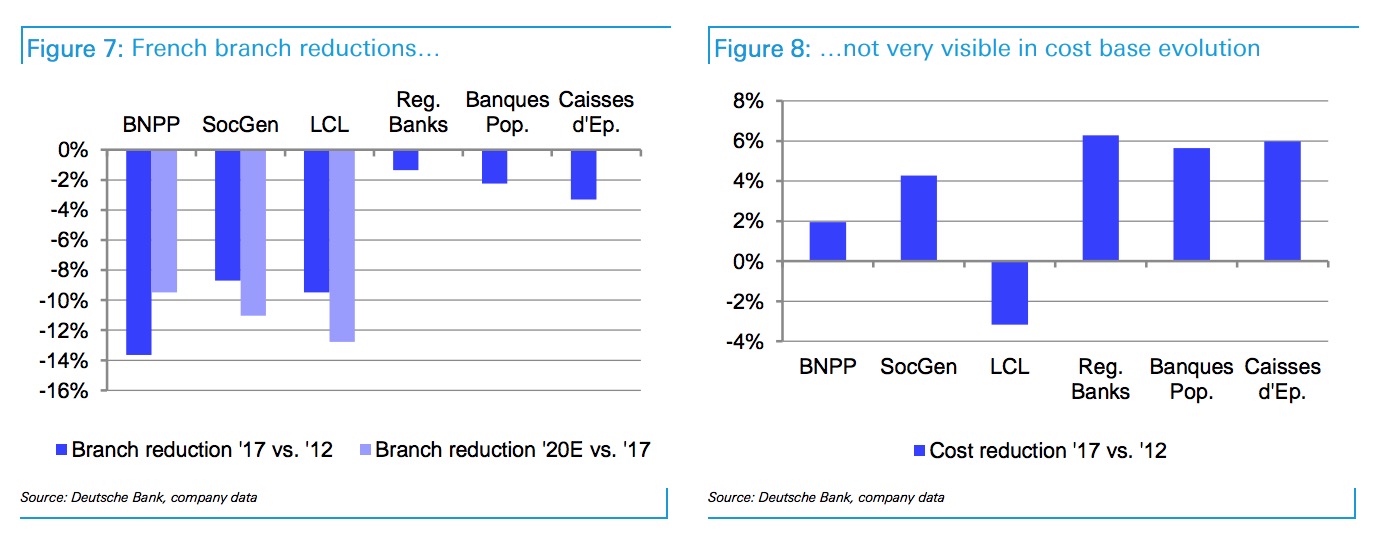

Pour réduire leurs coûts, les banques françaises ferment des agences… mais à un rythme plus lent que leurs voisines européennes.

Le nombre d’agences en France pour 100.000 habitants (à gauche) et la réduction du réseau par pays (à droite). Capture d’écran de l’étude de Deutsche Bank.

La France est passée d’un réseau de 63 agences pour 100.000 habitants en 2007 à 61 en 2012, puis 57 en 2017. Les banques ont ainsi réduit en moyenne de seulement 1% par an leur nombre d’agences entre 2012 et 2017, contre 8% aux Pays-Bas, 6% en Espagne, 4% en Italie et 3% en Allemagne.

Selon Deutsche Bank, BNP Paribas, qui a supprimé le plus d’agences depuis 2012, réduira encore de 9% son réseau en 2018-2020, tandis que Société Générale (-11%) et LCL (-13%) devraient accélérer les fermetures de leurs succursales sur cette période.

Les coûts des établissements bancaires tendent malgré tout à augmenter.

Les pourcentages de réduction des réseaux d’agences entre 2012 et 2017 (et les prévisions pour 2017-2020), à gauche, et l’évolution des coûts entre 2012 et 2017, à droite. Capture d’écran de l’étude de Deutsche Bank.

La difficulté pour les établissements français, c’est que les suppressions d’agences ne se traduisent pas par une baisse du coût de leurs activités, sauf pour LCL depuis 2017.

Chez Société Générale, ceux-ci ont même clairement augmenté. « Nous pensons que cela est dû en partie à une inflation salariale et à des coûts réglementaires plus élevés, mais aussi et surtout aux investissements réalisées dans les technologies de l’information », expliquent les analystes de Deutsche Bank.

Ils estiment qu’en dépit d’une légère amélioration des ratios coûts/revenus, les coût des banques de détail françaises resteront globalement stables en 2020 par rapport à 2017, voire s’accroîtront pour Société Générale.

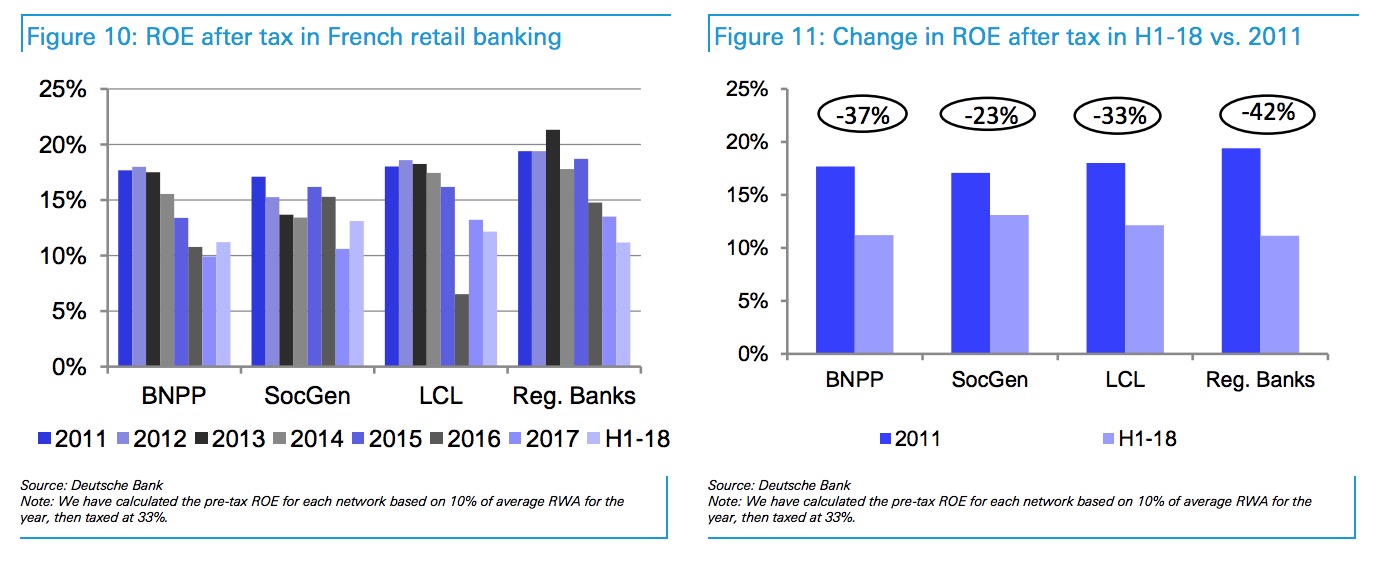

Résultat, la rentabilité des capitaux propres (ROE) a chuté depuis 2011.

La rentabilité des capitaux propres chez les banques de détail françaises et son évolution depuis 2011. Capture d’écran de l’étude de Deutsche Bank.

Compris entre 17 et 19% en 2011-2013, la rentabilité des capitaux propres, un indicateur scruté par les investisseurs, est tombée à 11-13% au premier semestre 2018. « C’est une baisse de 20 à 40% de la rentabilité au cours des sept dernières années, selon les différents réseaux », souligne Deutsche Bank.

Sur la période, les volumes de crédits ont pourtant augmenté de 19%. Mais les revenus tirés de l’activité de crédit ont diminué dans le même temps, notamment depuis 2016, dans un contexte de taux bas. La marge net a ainsi chuté de 28% depuis 2011.

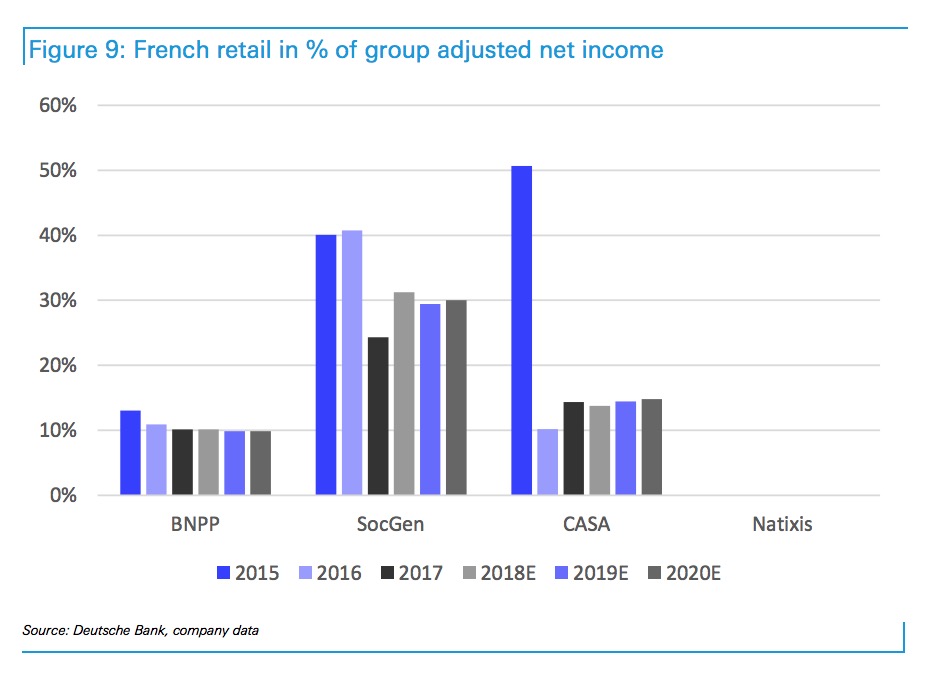

Parmi les établissements cotés en Bourse, Société Générale est le plus exposé aux activités de banque de détail, devant Crédit Agricole SA.

Part des activités de banque de détail dans le revenu net ajusté des établissements bancaires. Capture d’écran de l’étude de Deutsche Bank.

La banque de détail représente environ 30% du bénéfice net de la Société Générale, 15% pour Crédit Agricole SA et 10% pour BNP Paribas. Les autres activités de ces établissements, comme leur banque d’affaires, pèsent donc plus lourdement dans leurs résultats financiers.

L’entité cotée du Crédit Agricole était très exposée aux activités de banque de détail, par le biais des caisses régionales, avant de vendre sa participation dans ces caisses en 2016. Elle n’est aujourd’hui exposée qu’au travers de LCL, racheté au début des années 2000.

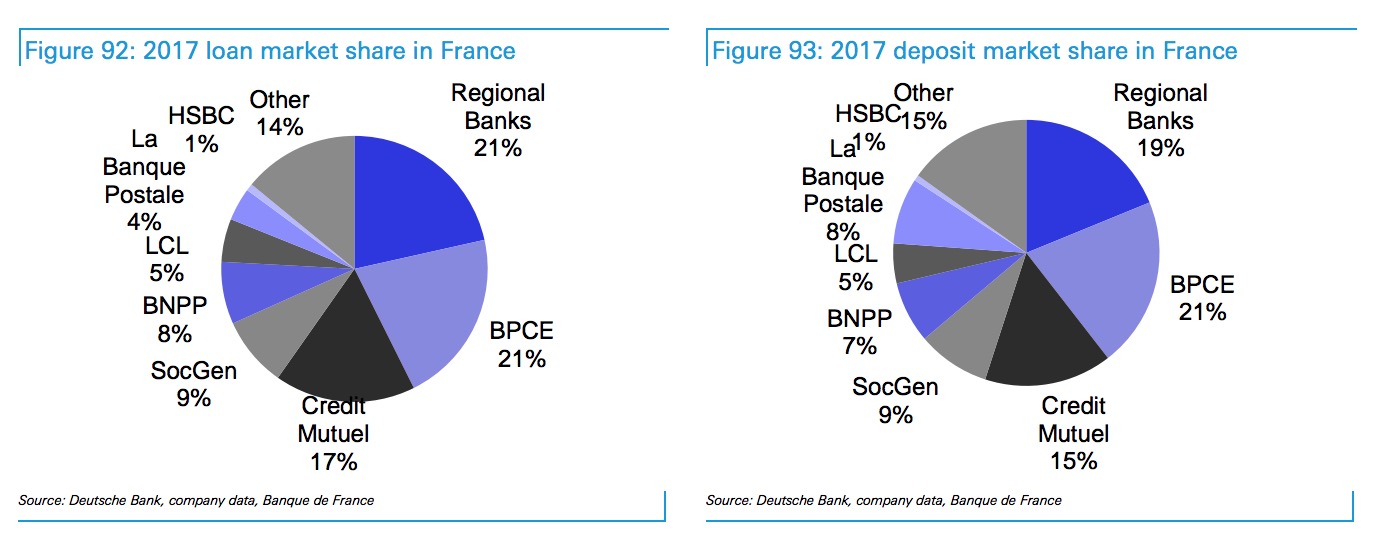

7 banques représentent 85% du marché des prêts et des dépôts en France.

Répartition entre les différents établissements bancaires du marché du crédit (à gauche) et du marché des dépôts (à droite). Capture d’écran de l’étude de Deutsche Bank.

Lire aussi : Les 7 banques qui ont empoché le plus d’argent dans des opérations de fusions & acquisitions au T2

VIDEO: Un restaurant à Londres sert des petits déjeuners avec un œuf d’autruche — c’est 24 fois plus gros que celui d’une poule

[ad_2]

Yalayolo Magazine